収入より先に見直したい“お金の使い方の順番”

はじめに|「共働き=余裕がある」は本当?

「共働きなんだから、うちは大丈夫なはず」

そう思っていたのに、なぜか余裕がない。

毎月それなりに収入はある。ボーナスも入る。けれど、気づけば貯金は思ったほど増えていない。

外食を減らしている。無駄遣いもしていない。

それでも、どこかにずっと「不安」が残っている。

一方で、同じような収入帯でも、なぜか余裕がある家庭もある。

この違いはどこにあるのでしょうか。

この記事では、

・共働き家庭のよくある家計の状態

・余裕がある家庭との違い

・一馬力家庭の視点との比較

を通して、「余裕の正体」を整理していきます。

結論から言うと、違いは“収入の額”ではありません。

違いは、「お金の使い方の順番」にあります。

共働きなのに「苦しい」と感じる家庭の共通点

共働き家庭は、世帯収入で見ると比較的高めに見えることが多いです。

それなのに「余裕がない」と感じる家庭には、いくつか共通点があります。

① なんとなく全部にお金を使っている

住宅ローン、車、習い事、外食、旅行、サブスク、保険。

一つ一つは「必要」に見える支出です。

でも、優先順位を決めずに全部を取りにいくと、家計はじわじわと重くなります。

特に共働き家庭は、

・仕事のストレスを外食で解消

・忙しさを時短サービスでカバー

・「せっかくだから」とイベントに参加

と、気づかないうちに“疲れをお金で補う構造”になりやすいのです。

それ自体は悪いことではありません。

問題は、「どこまでならOKか」が決まっていないことです。

② 「今月いくら使っていいか」が曖昧

多くの家庭は、収支を把握していても、

・生活費はいくらまでOKか

・娯楽費はどこまで許容か

・貯金は最低いくら確保するのか

が、明確になっていません。

すると、毎月の支出が“なんとなく”決まります。

この状態は、収入が増えても不安が消えません。

なぜなら、使い方に軸がないからです。

③ 不安を感じたら「とりあえず我慢」

不安になると、

・外食をやめる

・買い物を減らす

・旅行をキャンセルする

という行動をとる家庭が多いです。

でもこれは「仕組みの改善」ではなく、「一時的なブレーキ」です。

我慢は続きません。

そして反動がきます。

苦しい家庭は、感情で調整しています。

楽な家庭は、仕組みで調整しています。

楽な家庭は「収入が多い」のではなく、視点が違う

では、余裕を感じている家庭は何が違うのでしょうか。

① 優先順位がはっきりしている

楽な家庭は、「全部やらない」と決めています。

・教育費は重視するけど車は控えめ

・旅行は行くけどブランドは買わない

・外食は月◯回まで

など、“家庭の軸”があるのです。

収入が同じでも、使い道に軸があるだけで、迷いが減ります。

迷いが減る=不安が減る、です。

② 生活レベルを“上げすぎない”

共働き家庭でよく起こるのが、「自然な生活レベルの上昇」です。

世帯収入が上がる

→ 少し良い家

→ 少し良い車

→ 習い事を増やす

→ 旅行のグレードを上げる

気づけば固定費が重くなります。

楽な家庭は、収入が増えても固定費を急に増やしません。

余裕は、収入ではなく「固定費との差」で生まれます。

③ 不安になったとき“見る場所”が決まっている

楽な家庭は、不安を感じたときに見る場所が決まっています。

・貯金残高

・年間収支の見通し

・固定費の一覧

「大丈夫」と確認できる材料がある。

これが精神的余裕の正体です。

共働き家庭と一馬力家庭を並べてみる

ここで少し視点を広げます。

共働き家庭は収入が安定しやすい。

一方、一馬力で個人事業主の家庭は収入が不安定になりやすい。

一見すると、一馬力のほうが不安が強そうに見えます。

でも実は逆のケースも多いのです。

なぜか。

一馬力家庭は「不安が前提」だからです。

・収入は変動する

・仕事が減る可能性もある

そう考えているからこそ、

・固定費は抑える

・守るお金を先に確保する

・使う前に一度止まる

という習慣がつきやすい。

共働き家庭は安定があるぶん、「大丈夫だろう」と無意識に考えがちです。

その差が、じわじわと余裕の差になります。

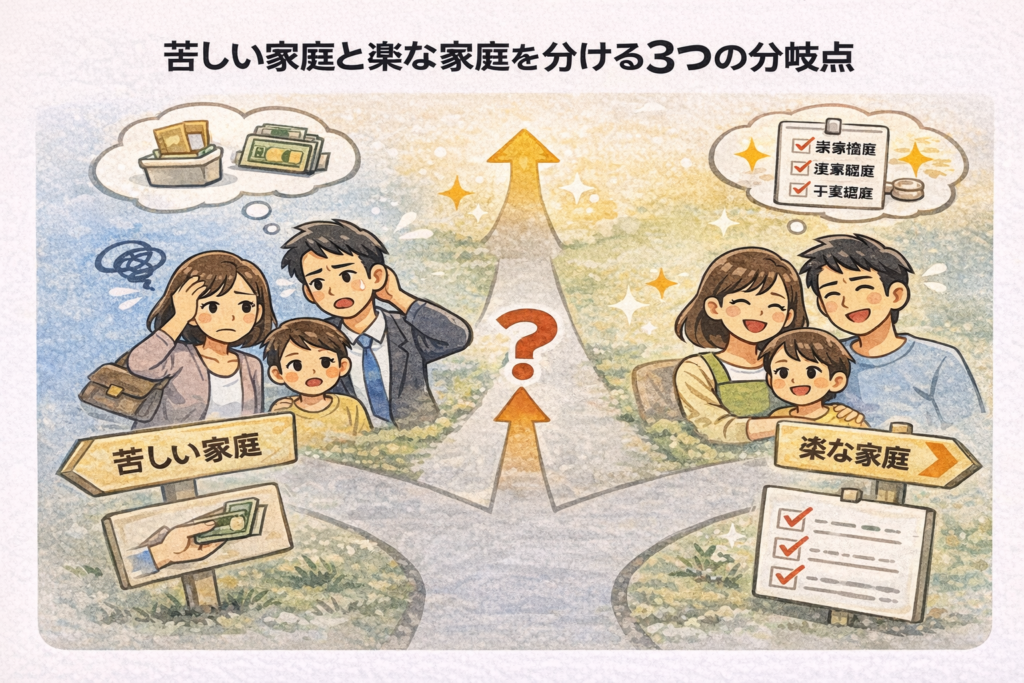

苦しい家庭と楽な家庭を分ける3つの分岐点

ここまでを整理すると、分かれ道はこの3つです。

分岐① お金を「使う前」に考えているか

苦しい家庭は、使った後に振り返ります。

楽な家庭は、使う前に立ち止まります。

「これは本当に必要か?」

「何年使う?」

「我が家に合っている?」

このワンクッションが、未来の余裕を作ります。

分岐② 生活レベルを収入に合わせすぎていないか

収入が増えたら、支出も増える。

これは自然なことです。

でも、収入が下がったとき、支出はすぐには下がりません。

余裕のある家庭は、「今の収入が永遠ではない」と理解しています。

だからこそ、固定費を重くしすぎません。

分岐③ 不安を“我慢”で解決しようとしていないか

不安を感じるのは悪いことではありません。

問題は、その対処法です。

我慢ではなく、

・固定費を1つ見直す

・年間の見通しを立てる

・守るお金を分ける

といった“仕組み”に落とす。

これができる家庭は、長期的に安定します。

共働き家庭が最初にやるべきこと

収入を増やす前に、まずやるべきことは一つです。

「我が家は何を守る家庭なのか」を決めること。

・毎月いくらは絶対に残す

・ここまでは安心ライン

・ここを超えたら見直す

この基準を作るだけで、不安は激減します。

余裕とは、「お金の量」ではなく「見通しの有無」です。

3000以上の家計を診断した人気FPが教える お金・仕事・家事の不安がなくなる 共働き夫婦 最強の教科書

まとめ|余裕の正体は“判断の軸”

共働きか、一馬力か。

収入が高いか、低いか。

もちろんそれも影響します。

でも、本質的な違いはそこではありません。

余裕がある家庭は、

・全部を取ろうとしない

・使う前に考える

・仕組みで調整する

この3つを無意識にやっています。

余裕とは、「迷いが少ない状態」です。

そして迷いを減らすのは、収入ではなく“順番”です。

今日からできることは難しくありません。

まずは一つ、

「我が家の基準」を言葉にしてみてください。

それが、余裕への第一歩になります。

![]()

![]()

![]()

コメント